前回は、不動産の4つの価格のうち、「固定資産税評価額」についてお話ししました。

前回の記事は、不動産の4つの価格 その2 「固定資産税評価額」

本日は、「路線価」についてお話しします。

路線価には、固定資産税評価額の算定基準である「固定資産税路線価」と相続税や贈与税の算定基準である「相続税路線価」があります。

不動産業者や金融機関は、これから説明する相続税路線価(以下「路線価」という)を物件の評価に主に用います。

相続税路線価は、公示価格の約80%

路線価は、国税庁が発表する(道路)に面する宅地1㎡あたりの評価額で、公示価格の約80%に相当します。

路線価は、毎年1月1日時点の価格を、国税庁のサイト「財産評価基準書路線価図・評価倍率表」で確認できます。

https://www.rosenka.nta.go.jp/

路線価は、1㎡あたりの価格が千円単位で示されます。

470と書いてあれば、

47万円/㎡ということになります。

100㎡の土地であれば、47万円/㎡×100㎡=4700万円となります。

路線価さえ分かれば、簡単に計算できるということになりますが、同じ道に面した土地でも土地の形状は色々あります。路線価は計算しやすい反面、そのままでは、土地の形状などが正しく評価に反映されません。

例えば、旗竿地のような使いづらい不整形地も全て同じ評価になるのは、正しく価値を評価しているとは言えません。

そこで必要となるのが「補正率」です。

4つの補正率

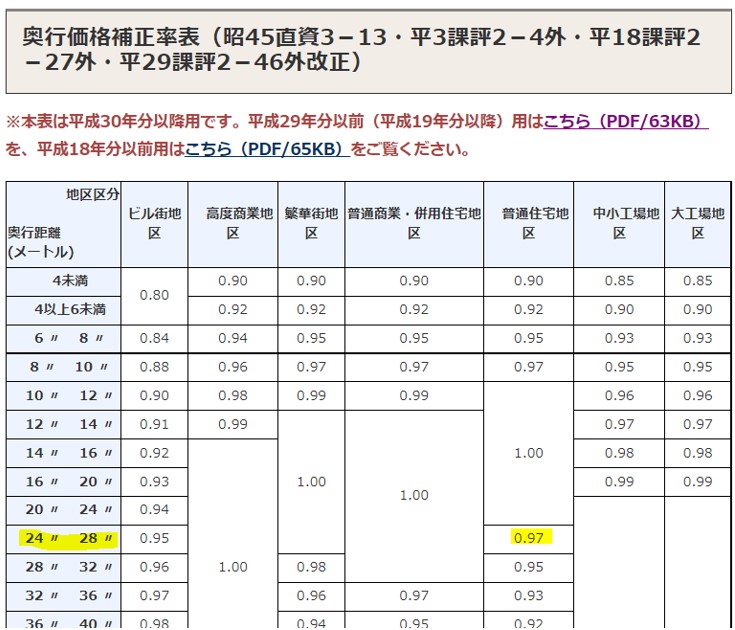

・奥行価格補正率

⇒奥行の距離に応じた補正率。土地の一面が道路に面している場合に適用します。

・奥行長大補正率

⇒間口に対し奥行きが特に長い土地の評価を減額する補正率。奥行きが間口の2倍以上の土地が補正の対象となります。

・間口狭小補正率

⇒間口が特に狭い土地が対象で、有効性、利便性に劣る分を減額する補正率です。

・不整形地補正率

⇒整形地に対し、利用価値の低い形の整っていない土地評価を減額するための補正率です。

補正率は併用して使います

補正率の中でも、奥行きの距離に応じた補正を行う奥行価格補正率は、特に面積の小さい土地でない限り、必然的に併用する場合が多くなります。

例えば、間口が特に狭ければ、奥行き距離が長くなるため、間口狭小補正率と奥行長大補正率を適用します。

また、旗竿地の場合、間口狭小補正率と奥行長大補正率を併用したり、不整形地補正率と間口狭小補正率を併用したりします。

対象となる土地の内容により、どの補正率を選択するのか、あるいは、どの補正率を組み合わせるのかの判断が、訂正な評価を行う上でのポイントです。

(例)

路線価:200C、土地:180㎡、奥行き距離:25m、普通住宅地区

⇒20万円/㎡×180㎡×0.97㎡(奥行価格補正率)=3,492万円

なお、各補正率は国税庁の「補正率表」で確認できます。

https://www.nta.go.jp/law/tsutatsu/kihon/sisan/hyoka_new/02/07.htm

以上、路線価についてでした。

自分の気になる物件があったら、路線価で調べ、補正率を使い、おおよその価格を出してみてもよいかと思います。

次回は、「実勢価格」についてお話しします。