2022年度フラット制度改正内容

2022年度の予算が決定し、2022年4月以降のフラット35の制度改正が発表されました。

金利引き下げの新制度も盛り込まれ、今まで以上にフラット35が利用しやすくなっています。

昨今の経済状況から、金利上昇を懸念して固定金利を選択する消費者が増えているようです。

この機会にフラット35のご利用をご検討ください。

2022年4月からの制度改正

【フラット35】維持保全型

2022年4月適合証明書交付分から、維持保全・維持管理に配慮した住宅や既存住宅の流通に資する住宅を取得する場合、【フラット35】の借入金利を当初5年間年0.25%引き下げとなります。

【フラット35】維持保全型の対象は、以下のとおりです。

1)長期優良住宅<新築住宅・中古住宅>

2)予備認定マンション<新築マンションのみ>

3)管理計画認定マンション<中古マンションのみ>

4)安心R住宅<中古住宅のみ>

5)インスペクション実施住宅<中古住宅のみ>

6)既存住宅売買瑕疵保険付保住宅<中古住宅のみ>

【フラット35】地域連携型(子育て支援)の金利引下げ期間が拡大

2022年4月資金実行分から、住宅金融支援機構と連携している地方公共団体の子育て支援のための補助事業の利用とあわせて、【フラット35】の借入金利を当初10年間年0.25%引き下げとなります。

*子育て支援以外の補助事業を利用する場合は、これまでどおり【フラット35】の借入金利から当初5年間年0.25%引下げとなります。

2022年10月以降の制度改正

【フラット35】S(ZEH)がはじまります

2022年10月借入申込受付分から『ZEH』等の基準に適合する場合、【フラット35】の借入金利から当初5年間年0.5%、6年目から10年目まで年0.25%引き下げとなります。

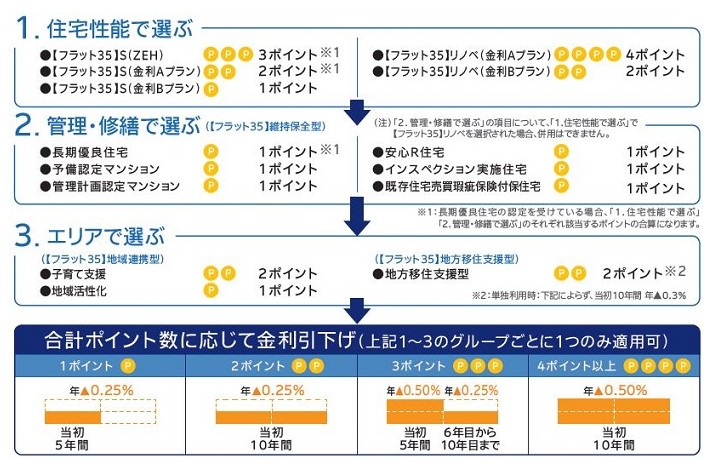

【フラット35】の金利引下げ方法が変わる

2022年10月借入申込受付分から、住宅の性能や長く住んでいくための配慮の状況等に応じて金利の引下げ幅及び引下げ期間が変わります。

【フラット35】S等の基準が見直される

2022年10月設計検査申請分から、フラット35S等の基準が見直されます。

■脱炭素社会の実現に向けた取組を加速させるため、【フラット35】Sの省エネルギー性の基準が強化されます。

■より高い水準のバリアフリー性能確保を支援するため、中古住宅の【フラット35】S(金利Bプラン)のバリアフリー基準が見直されます。

■免震建築物は、【フラット35】S(金利Bプラン)から、【フラット35】S(金利Aプラン)の対象に見直されます。

■中古住宅の【フラット35】S(金利Aプラン)基準(省エネルギー性を除く)を、新築住宅の【フラット35】S(金利Bプラン)の水準に見直されます。

【フラット35】借換融資を利用する際、長期優良住宅の場合は、最長返済期間が延長になります。

2022年10月借入申込受付分から、【フラット35】借換融資を利用する際、対象となる住宅が長期優良住宅の場合、借入期間は、見直し後<1>「80歳」-「借り換え融資申し込み時の年齢」または<2>「50年」-「従前の住宅ローンの経過期間」のいずれか短い年数(1年単位)が上限となります。

これから新築注文住宅を建てる方は必要な性能を確保を!

今回の制度改正には政府が実施する脱炭素社会の実現に向けての取り組みが盛り込まれています。

今後は必要な省エネ基準を満たしていないと金利引き下げなどの恩恵が受けられなくなるばかりか、2023年4月以降は必要な基準を満たしていないとフラット35が利用できなくなる予定です。(※新築のみ)

住宅ローン減税も省エネ基準で受けられる恩恵が大きく変わってきますので、これから新築注文住宅を建てる方は必要な住宅性能を満たす設計にするよう、建築会社に確認・交渉する必要があります。

新築分譲住宅を購入される方は、検討中の物件が性能要件を満たすか確認してから購入判断されることをお勧めします。

中古住宅購入時にも住宅性能の確認が必須

中古住宅の金利引き下げ制度は適用期間が短いものの、適用要件は新築住宅に比べると緩く設定されていますが、優遇制度が適用されるかどうかの情報は物件広告に必ず掲載されるものではないので、物件検討時に気になった物件や内見に行った物件については、必ず利用できる制度や満たしている性能基準などについて確認を行うことが大切です。

また、購入物件が決まった際には、性能を証明する文書がきちんと保管されているかの確認も行った方が良いです。(新築時にしか発行できないものもあります)

今回はフラット35の制度改正についてご紹介しましたが、改正内容を見るだけでも国が注力している方向性を探ることができます。

また、冒頭にも記載しましたが、金利上昇リスクを懸念して固定金利を選択する方が増えています。

住宅ローンはまずは安全であるべきだと思います。

変動金利に比べると高く見えてしまうのですが、少し前では考えられないくらい低い金利で全期間固定を組むことができるチャンスでもあります。

これから住宅を購入される方は、全期間固定のフラット35も是非ご検討ください。